Важный момент!

Начиная с 1-го января 2017 года произойдет передача приема этих платежей под управление налоговиков (ФНС). Соответственно, эта инструкция устареет с 1-го января 2017 года. Учтите этот момент, пожалуйста . Изменятся реквизиты, КБК, получатель платежей…

Но если Вы купите программу бухучета (настойчиво советую!), то все эти изменения будут учтены разработчиками таких программ. Вам лишь останется сформировать обновленные квитанции и не забивать себе голову лишней информацией:)

Добрый день, уважаемые предприниматели!

Часто бывает такая ситуация, что нужно срочно оплатить взносы в ПФР и ФФОМС. А квитанций для оплаты наличными под рукой нет.

Как быть в такой ситуации? Составлять их в ручном режиме в Экселе? Если делать вручную, то сразу возникает множество вопросов:

- Что писать?

- Где взять реквизиты ПФР и ФФОМС?

- Какой КБК указать?

- И много других вопросов, которые ставят в тупик даже опытных ИП!

Поэтому, гораздо удобнее воспользоваться замечательным онлайн-сервисом от самого Пенсионного Фонда России, который расположен на их официальном сайте.

Разумеется, если у Вас есть программа бухгалтерского учета, то такие платежки (и квитанции для оплаты наличными) легко формируются в таких программах. Но предположим, что нет у нас такой программы…

Внимание! Важно: В связи с тем, что ФНС забирает под свое управление взносы в ПФР и ФФОМС, обязательные взносы "за себя" за 2016 год в ПФР и ФФОМС рекомендуется заплатить до 25 декабря 2016 года! Почему? Подробности читайте вот здесь:Важно: после 28-го марта 2016 года вид этой квитанции может измениться так как вводятся новые правила по их оформлению. Соответственно, картинки из инструкции могут различаться.. Но суть должна остаться прежней: читаем внимательно инструкции сервиса от ФНС и внимательно заполняем данные по своему ИП.

А еще лучше сделать так: купите программу бухгалтерского учета, в которых эти квитанции обновляются разработчиками.

Рассмотрим конкретную ситуацию

Предположим, ИП без сотрудников решил полностью заплатить обязательные взносы за себя за 2016 год.

Пусть еще наш ИП не имел дохода за 2016 год, а значит, он не должен платить дополнительный взнос при превышении годовой выручки в размере 300 000 рублей. Наш ИП хочет оплатить обязательные взносы наличными, через отделение “СберБанка России”.

В этом случае, наш ИП должен оформить две квитанции для оплаты наличными в банке:

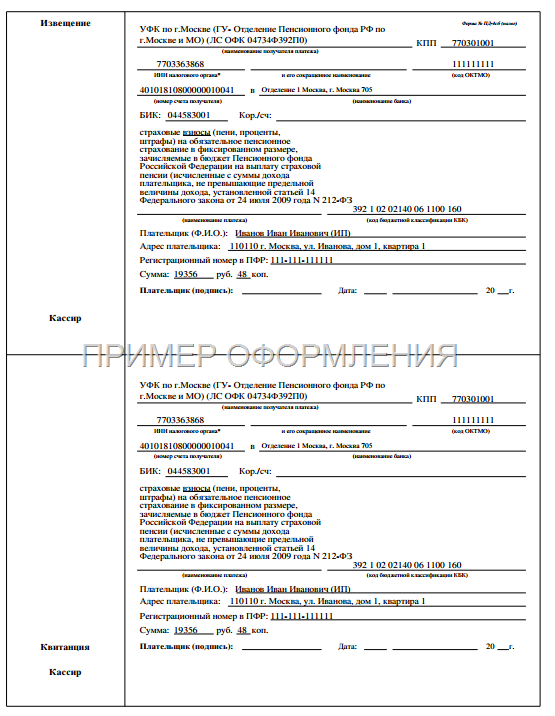

- 1. На оплату обязательного взноса в ПФР = 19 356 рублей 48 копеек

- 2. На оплату обязательного взноса в ФФОМС = 3 796 рублей 85 копеек

Шаг №1: Заполняем квитанцию по обязательному взносу для ПФР

И видим страницу со множеством полей для заполнения вручную. Не пугайтесь, нужно аккуратно расставить «галочки» в нужных местах, и все получится.

Рассмотрим заполнение квитанции для «ИП Иванов Иван Иванович» из Москвы. Естественно, Вы должны заполнить свои реквизиты =)

Здесь крайне важно правильно расставить «галочки». Иначе не туда заплатите!

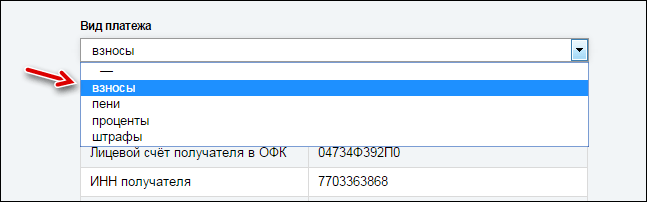

Мы выбираем следующие параметры (см. рисунок выше):

- Страхователь;

- Выбираем свой город;

- Уплата страховых взносов;

- Плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам: индивидуальные предприниматели (в том числе главы КФХ); адвокаты; нотариусы, занимающиеся частной практикой; арбитражные управляющие; физические лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями;

- страховые взносы (пени, проценты, штрафы) на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

А в выпадающем списке в самом низу страницы выбираем «Взносы»

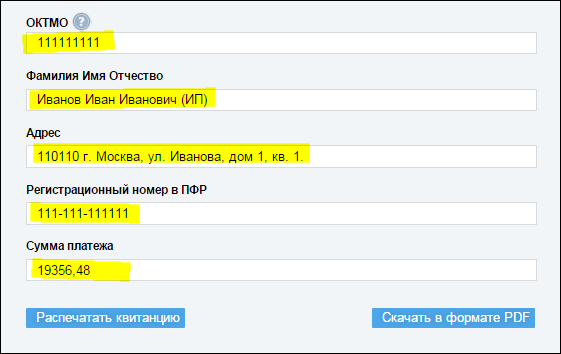

- ОКТМО (уточните в своей налоговой)

- Ф.И.О. обязательно в скобках напишите (ИП) (см. рисунок выше)

- Полный адрес с почтовым индексом!

- Регистрационный номер в ПФР (он есть в письме, которое присылает ПФР после регистрации ИП)

Указываем сумму взноса в ПФР. В нашем примере ИП хочет заплатить взнос в ПФР сразу, за весь 2016 год. Вот эту сумму и напишем: 19 356 руб. 48 копеек.

Часто начинающие предприниматели теряются, так как не знают, где взять ОКТМО.

Ничего страшного, нажимаем на подсказку и узнаем ОКТМО при помощи специального сервиса от налоговиков:

Естественно, в нашем примере использованы фиктивные данные некоего Иванова И.И. Все совпадения случайны!

К сожалению, скриншот не очень хорошего качества. Но при печати на принтер – все хорошо видно.

2. Квитанция для ФФОМС

Первую квитанцию для платежа в ПФР мы сделали, осталась последняя. Она предназначена для платежа в ФФОМС и формируется аналогично предыдущей.

Рассмотрим, как обстоят дела с фиксированными взносами для ИП в 2016 году и какие есть изменения в этой сфере.

Свои платежи

Мы ведем речь о той категории коммерсантов, которые работают только сами на себя и не имеют наемных работников. И, соответственно, не выплачивают им доходы. Такие плательщики, как и раньше, делают отчисления страховых взносов ИП в ПФР и федеральный медстрах в строго ограниченных суммах и по-отдельности. Данный вопрос продолжает регулировать ст. 14 Закона о страховых взносах № 212-ФЗ.

ПФР уверяет, что периодичность уплаты можно выбирать из таких вариантов:

- за один раз перечислить все суммы;

- несколькими платежами за год, но не позже 31 декабря текущего периода.

МРОТ – прежний

Сразу же заметим, что согласно последним изменениям со второй половины 2016 года МРОТ подрос до 7,5 тысяч рублей (« »). Однако это не отразится на величине фиксированных платежей, который ИП делают за себя в текущем году на обязательное пенсионное и медицинское страхование. Учтите, что в

расчетах фиксированных взносов ИП

должен фигурировать МРОТ, который был актуален на начало этого года. То есть его величину оставляют равной 6204 рублям. См. « ».

Таким образом, фиксированные страховые взносы ИП в 2016 году рассчитывают по старым формулам.

ОПС

Имейте в виду, что фиксированный взнос ИП в ПФР зависит от размера базового дохода, который по закону составляет 300 000 рублей. Если доход меньше этой суммы, то один МРОТ просто умножают на общий тариф (26%) и умножают на 12 (месяцев). В итоге, в ПФР придется отдать 19 356,48 рубля.

Когда же прибыль перевалила за 300 000 рублей, к указанному платежу (19 356,48 р.) дополнительно берут один процент от суммы свыше 300 000. Правда, есть максимальный предел, который рассчитывают исходя из восьми МРОТ. Итого, в 2016 году в ПФР ИП может отдать за себя максимум 154 851,84 рубля.

Попутно поможем установить прибыль, от которой дополнительно исчисляют 1% для взноса. Вся информация представлена в таблице.

В рамках Закона о страховых взносах № 212-ФЗ на УСН [фиксированный размер страховых взносов ИП] на ОПС исчисляют одинаково исходя из величины дохода и независимо от объекта – «доходы» либо «доходы минус расходы».

ОМС

С фиксированным платежом в федеральный медстрах все несколько проще, так как он не зависит от величины прибыли. Для его получения за 2016 год МРОТ перемножают с тарифом (5,1%) и числом 12 (месяцев). В итоге, получаем 3796,85. На такую сумму придется раскошелиться.

Сроки

Рассмотрим сроки уплаты фиксированных взносов ИП . Крайний срок уплаты обозначенных сумм в общем случае приходится на 31 декабря 2016 года. Но есть исключение. Один процент от прибыли свыше 300 000 рублей можно перечислить в ПФР чуть позже: до 1 апреля 2017 года включительно.

Как видно, сроки остались прежними. Однако если свериться с календарем, они подлежат переносу на более позднее время. Так, общие фиксированные суммы нужно перечислить до 9 января 2017 года включительно, а сверхлимитный платеж в ПФР – не позже 3 апреля 2017 года (т. к. 01.04.2017 приходится на субботу).

КБК

Бюджетные коды – это, пожалуй, единственное, на что ИП следует обратить особое внимание в 2016 году. Дело в том, что здесь есть изменения.

Фиксированный взнос в ПФР для всех коммерсантов – 392 1 02 02140 06 1100 160.

Доплата к фиксированному взносу (доход за 12 мес. – более 300 000 руб.) – 392 1 02 02140 06 1200 160.

Фиксированный взнос в федеральный медстрах – 392 1 02 02103 08 1011 160.

Таковыми стали КБК фиксированных взносов для ИП за 2016 год.

Добровольный соцстрах

Напомним: ничто не мешает ИП делать взносы в ФСС по месту своего жительства. Это дело добровольное. В данном случае закон тогда гарантирует на случай недомогания или материнства получение соответствующих пособий.

Величина фиксированного взноса 2016 в ФСС составит 2158,99 руб. за год (6204 × 2,9% × 12).

Она дает возможность прикинуть общую сумму фиксированных взносов ИП в 2016

году.

Важный момент!

Начиная с 1-го января 2017 года произойдет передача приема этих платежей под управление налоговиков (ФНС). Соответственно, эта инструкция устареет с 1-го января 2017 года. Учтите этот момент, пожалуйста . Изменятся реквизиты, КБК, получатель платежей…

Но если Вы купите программу бухучета (настойчиво советую!), то все эти изменения будут учтены разработчиками таких программ. Вам лишь останется сформировать обновленные квитанции и не забивать себе голову лишней информацией:)

Добрый день, уважаемые предприниматели!

Часто бывает такая ситуация, что нужно срочно оплатить квартальные взносы по ИП в ПФР и ФФОМС. А квитанций для оплаты наличными под рукой нет.

Как быть в такой ситуации? Составлять их в ручном режиме в Экселе? Скачивать бланки из интернета?

Опять-же, если делать вручную, то сразу возникает множество вопросов:

- Что писать?

- Где взять реквизиты ПФР и ФФОМС?

- Какой КБК указать?

- И много других вопросов, которые ставят в тупик даже опытных ИП!

Поэтому, гораздо удобнее воспользоваться замечательным онлайн-сервисом от самого Пенсионного Фонда России, который расположен на их официальном сайте.

Разумеется, если у Вас есть программа бухгалтерского учета, то такие платежки (и квитанции для оплаты наличными) легко формируются в таких программах. Но предположим, что нет у нас такой программы…

Важно: после 28-го марта 2016 года вид этой квитанции может измениться так как вводятся новые правила по их оформлению. Соответственно, картинки из инструкции могут различаться. Но суть должна остаться прежней: читаем внимательно инструкции сервиса от ПФР и внимательно заполняем данные по своему ИП.

А еще лучше сделать так: купите программу бухгалтерского учета, в которых эти квитанции обновляются разработчиками.

Еще один важный момент: этот сервис от ПФР постоянно развивается, поэтому со временем картинки в статье могут отличаться от того, что Вы увидите, когда будете самостоятельно составлять подобные квитанции. Поэтому настойчиво советую внимательно читайте все пункты и подсказки этого замечательного сервиса от ПФР!

Внимание! Важно: В связи с тем, что ФНС забирает под свое управление взносы в ПФР и ФФОМС, обязательные взносы "за себя" за 2016 год в ПФР и ФФОМС рекомендуется заплатить до 25 декабря 2016 года! Почему? Подробности читайте вот здесь:Рассмотрим конкретную ситуацию

Предположим, ИП без сотрудников решил заплатить обязательные взносы за себя за квартал в 2016 году.

Напомню, что годовые взносы в ПФР и ФФОМС на 2016 год составляют:

- На оплату обязательного взноса в ПФР = 19 356 рублей 48 копеек

- На оплату обязательного взноса в ФФОМС = 3 796 рублей 85 копеек

Так как наш ИП хочет сделать квартальный платеж, то ему предстоит заплатить следующие суммы:

Мы просто поделили годовые взносы на число 4 (количество кварталов в году)

- На оплату обязательного взноса в ПФР = 4839 рублей 12 копеек

- На оплату обязательного взноса в ФФОМС = 949 рублей 21 копеек

Кстати, обратите внимание, что если 949 рублей 21 копейку (квартальный взнос в ФФОМС) снова умножить на 4 квартала, то получим 3796 рублей 84 копейки, что на копейку меньше, чем 3796,85, которые необходимо заплатить в ФФОМС. Поэтому в одном из кварталов 2016 года заплатите в ФФОМС 949 рублей 22 копейки, чтобы было ровно 3796,85 рублей.

Шаг №1: Заполняем квитанцию по квартальному платежу для ПФР

И видим страницу со множеством полей для заполнения вручную. Не пугайтесь, нужно аккуратно расставить «галочки» в нужных местах, и все получится.

Рассмотрим заполнение квитанции для «ИП Иванов Иван Иванович» из Москвы. Естественно, Вы должны заполнить свои реквизиты =)

Здесь крайне важно правильно расставить «галочки». Иначе не туда заплатите!

Мы выбираем следующие параметры (см. рисунок выше):

- Страхователь;

- Выбираем свой город;

- Уплата страховых взносов;

- Плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам: индивидуальные предприниматели (в том числе главы КФХ); адвокаты; нотариусы, занимающиеся частной практикой; арбитражные управляющие; физические лица, занимающиеся частной практикой и не являющиеся индивидуальными предпринимателями;

- страховые взносы (пени, проценты, штрафы) на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет Пенсионного фонда Российской Федерации на выплату страховой пенсии (исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода, установленной статьей 14 Федерального закона от 24 июля 2009 года N 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»)

А в выпадающем списке в самом низу страницы выбираем «Взносы»

- ОКТМО (уточните в своей налоговой)

- Ф.И.О. обязательно в скобках напишите (ИП) (см. рисунок выше)

- Полный адрес с почтовым индексом!

- Регистрационный номер в ПФР (он есть в письме, которое присылает ПФР после регистрации ИП)

Указываем сумму взноса в ПФР. В нашем примере ИП хочет заплатить взнос в ПФР за один квартал 2016 года. Вот эту сумму и напишем: 4 839 руб. 12 копеек.

Часто начинающие предприниматели теряются, так как не знают, где взять ОКТМО.

Ничего страшного, нажимаем на подсказку и узнаем ОКТМО при помощи специального сервиса от налоговиков:

Естественно, в нашем примере использованы фиктивные данные некоего Иванова И.И. Все совпадения случайны!

К сожалению, скриншот не очень хорошего качества. Но при печати на принтер – все хорошо видно.

2. Квитанция для квартального платежа в ФФОМС

Первую квитанцию для платежа в ПФР мы сделали, осталась последняя. Она предназначена для платежа в ФФОМС и формируется аналогично предыдущей.

Для самозанятого населения, не производящего выплаты физическим лицам

Для Вас установлен фиксированный размер страховых взносов на обязательное пенсионное и обязательное медицинское страхование.

|

На обязательное пенсионное страхование |

На обязательное медицинское страхование |

||

|

Доход до 300 000 рублей в год |

Доход свыше 300 000 рублей в год |

||

|

МРОТ х 26% х12 |

МРОТ х 26% х12 + 1% от суммы >300 тыс. рублей Максимально: 8 МРОТ х 26% х 12 |

МРОТ х 5,1% х12 |

|

|

Размер МРОТ в 2016 году |

6 204 рубля |

||

|

Размер страхового взноса в фиксированном размере |

19 356,48 рублей |

19 356,48 + 1% от суммы, превышающей 300 000 рублей, но не более 154 851,84 рублей |

3 796,85 рублей |

|

Срок уплаты страховых взносов |

до 31.12.2016 г. |

Срок уплаты 19 356,48 рубля - до 31.12.2016 г. 1% от суммы дохода, превышающего 300 000 рублей - не позднее 01.04.2017 г. |

не позднее 31.12.2016 г. |

Как определяется доход, из которого исчисляется 1% для расчета взносов? У выплачивающих НДФЛ, применяющих упрощенную систему налогообложения и единый сельскохозяйственный налог учитываются фактически полученные ими доходы от осуществления предпринимательской деятельности. У «вмененщиков» базой для исчисления 1% от суммы доходов, превышающей 300 000 рублей, будет вмененный доход, у «патентщиков» - потенциально возможный к получению доход. У использующих несколько режимов налогообложения доходы по разным режимам суммируются.

Порядок определения размера страховых взносов на ОПС исходя из величины дохода плательщиков страховых взносов, не производящих выплаты и иные вознаграждения физическим лицам при доходе свыше 300 тысяч рублей

Если величина дохода плательщика страховых взносов, превышает 300 тыс. руб., то размер страховых взносов определяется в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Федерального закона № 212-ФЗ (26 %), увеличенное в 12 раз, плюс 1,0 процент от суммы дохода плательщика, превышающего 300 тыс. руб. за расчетный период. При этом сумма страховых взносов не может быть более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Федерального закона № 212-ФЗ увеличенное в 12 раз (154 851,84 рублей в 2016 году).

Нормативная правовая база

Частью 8 статьи 14 Федерального закона № 212-ФЗ установлено, что в целях применения положений части 1.1 статьи 14 Федерального закона № 212-ФЗ величина дохода плательщика определяется следующим образом:

1) для плательщиков, уплачивающих налог на доходы физических лиц (далее - НДФЛ), - в соответствии со статьей 227 Налогового кодекса Российской Федерации (далее - НК РФ);

2) для плательщиков, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (далее - ЕСХН), - в соответствии с пунктом 1 статьи 346.5 НК РФ;

3) для плательщиков, применяющих упрощенную систему налогообложения (далее - УСН), - в соответствии со статьей 346.15 НК РФ;

4) для плательщиков, уплачивающих единый налог на вмененный доход для отдельных видов деятельности (далее - ЕНВД), - в соответствии со статьей 346.29 НК РФ;

5) для плательщиков, применяющих патентную систему налогообложения (далее - ПСН), - в соответствии со статьями 346.47 и 346.51 НК РФ;

6) для плательщиков, применяющих более одного режима налогообложения, облагаемые доходы от деятельности суммируются.

При этом под величиной дохода плательщика следует понимать:

1) для ЕНВД - сумму вмененного дохода, рассчитанную с учетом совокупности условий, непосредственно влияющих на получение указанного дохода (статьи 346.27, 346.29 НК РФ);

2) для ПСН - сумму потенциально возможного к получению дохода в течение срока действия патента (статья 346.47 и 346.51 НК РФ);

3) для НДФЛ, ЕСХН, УСН - сумму полученного им дохода от осуществления предпринимательской деятельности или от занятия частной практикой (соответственно статьи 227, 346.5, 346.15 НК РФ).

Таким образом, плательщики, применяющие ЕНВД или ПСН, руководствуются соответственно размером вмененного или потенциально возможного к получению дохода, порядок определения которого установлен НК РФ. При этом размер фактически полученного плательщиками дохода от осуществления предпринимательской деятельности значения не имеет.

Что касается таких режимов налогообложения как НДФЛ, ЕСХН и УСН, то исходя из положений статьи 227 НК РФ при определении дохода плательщиков, уплачивающих НДФЛ, следует учитывать сумму фактически полученного ими дохода от осуществления предпринимательской деятельности или от занятия частной практикой, а исходя из положений статей 346.5, 346.15 НК РФ при определении дохода плательщиков, применяющих соответственно ЕСХН или УСН, следует принимать во внимание доходы от реализации, определяемые в соответствии со статьей 249 НК РФ, а также внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

Размер дохода будет определяться на основании данных, представленных налоговым органом по месту учета плательщика страховых взносов. Если применяется несколько режимов налогообложения, то доходы от деятельности следует суммировать. Данные правила установлены частью 8 статьи 14 Федерального закона от 24.07.2009 Федерального закона № 212-ФЗ.

На основании полученных от территориальных органов ФНС России данных, территориальные органы ПФР формируют обязательства плательщиков по размеру фиксированного страхового взноса, который подлежит уплате в соответствии с пунктом 2 части 1.1 статьи 14 Федерального закона № 212-ФЗ.

ВАЖНО! В рамках Федерального закона № 212-ФЗ все плательщики, применяющие УСН, наделяются равными правами и обязанностями и не рассматриваются в зависимости от выбранного ими объекта налогообложения: «доходы» или «доходы, уменьшенные на величину расходов». В связи с чем исчисление фиксированного размера страховых взносов на обязательное пенсионное страхование исходя из величины дохода плательщика не зависит от объекта налогообложения при УСН.

Взносы, исчисленные с дохода, превышающего 300 000 руб., уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Сформировать квитанцию, просмотреть информацию о сумме начисленных и уплаченных страховых взносах, а также состоянии задолженности можно с помощью электронного сервиса «Кабинет плательщика» .

Самозанятые лица должны перечислять взносы в бюджет ПФР платежными поручениями без распределения на накопительную и страховую пенсии. Это связано с тем, что распределение страховых взносов на накопительную и страховую пенсии осуществляет ПФР на основании сведений индивидуального персонифицированного учета и выбранного застрахованным лицом варианта пенсионного обеспечения.

Плательщики страховых взносов, не производящие выплаты и иные вознаграждения физическим лицам, при доходе за расчетный период свыше предельной величины дохода (300 тыс. рублей) уплачивают страховые взносы на обязательное пенсионное страхование в фиксированном размере двумя платежными поручениями:

Фиксированный размер 19 356,48 руб.(2016 г.) на КБК 392 1 02 02140 06 1100 160 и

1 % от суммы превышения на КБК 392 1 02 02140 06 1200 160, но не более 154 851,84 руб.

Сумма страховых взносов не может быть более величины определяемой как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов, увеличенное в 12 раз (за исключением глав крестьянских (фермерских) хозяйств).

Для глав КФХ установлен особый порядок уплаты страховых взносов, согласно которому главы КФХ уплачивают страховые взносы в бюджет ПФР в фиксированном размере за себя и за каждого члена КФХ. При этом фиксированный размер страхового взноса определяется как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, тарифа страховых взносов в соответствующий государственный внебюджетный фонд, установленного частью 2 статьи 12 Федерального закона N 212-ФЗ, увеличенное в 12 раз, и количества всех членов КФХ, включая главу КФХ.

ВАЖНО! Для самозанятого населения с 1 января 2016 года в целях раздельного учета страховых взносов внесены изменения в коды подвидов доходов бюджетов для КБК, применяемых для уплаты страховых взносов на обязательное пенсионное страхование в фиксированном размере:

Исчисленные с суммы дохода плательщика, не превышающие предельной величины дохода;

Исчисленные с суммы дохода плательщика, полученной сверх предельной величины дохода (1%).

Введены новые КБК для уплаты страховых взносов на обязательное медицинское страхование в фиксированном размере.

КБК по уплате страховых взносов, пени, процентов, штрафов на обязательное пенсионное страхование в фиксированном размере, зачисляемые в бюджет ПФР на выплату страховой пенсии (в том числе для оплаты задолженности за расчетные периоды 2013-2015 г.г.):

КБК по уплате страховых взносов, пени, процентов, штрафов на обязательное медицинское страхование в фиксированном размере в бюджет ФОМС (в том числе для оплаты задолженности за расчетные периоды 2013-2015 г.г.):

|

392 102 021 0308 1011 160 |

Страховые взносы в ФОМС |

|

|

392 102 021 0308 2011 160 |

Пени по страховым взносам в ФОМС |

|

|

392 102 021 0308 3011 160 |

Штрафы по страховым взносам в ФОМС |

КБК по уплате страховых взносов, пени, процентов, штрафов на обязательное медицинское страхование в фиксированном размере (бюджет территориального фонда - за расчетные периоды 2010-2011 г.г. включительно):

|

392 102 021 0308 1012 160 |

Страховые взносы в ТФОМС |

|

|

392 102 021 0308 2012 160 |

Пени по страховым взносам в ТФОМС |

|

|

392 102 021 0308 3012 160 |

Штрафы по страховым взносам в ТФОМС |

Вышеуказанные КБК применяются также для погашения задолженности по страховым взносам на обязательное пенсионное страхование в фиксированном размере и на обязательное медицинское страхование в фиксированном размере, образовавшейся до 01.01.2016 г., а также соответствующих пеней, начисленных до 01.01.2016 г. на такую задолженность (за расчетные периоды 2013-2015 г.г.)

Для самозанятого населения, производящего выплаты физическим лицам

Если плательщик страховых взносов относится одновременно к двум категориям самозанятого населения - индивидуального предпринимателя, который уплачивает страховые взносы за себя, и работодателя, то он исчисляет и уплачивает страховые взносы по каждому основанию.

Тарифы на обязательное пенсионное страхование

|

2016 год |

||

|

ФОМС |

||

|

Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

||

|

ИП, применяющих патентную систему налогообложения |

||

|

Аптечные организации и ИП, имеющие лицензию на фармацевтическую деятельность; некоммерческие организации, применяющих УСН и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства и массового спорта; благотворительные организации, применяющие УСН |

||

|

Организации и ИП, имеющие статус резидента технико-внедренческой особой экономической зоны, организации и ИП, заключившие соглашения об осуществлении туристско-рекреационной деятельности |

||

|

Организации и ИП, применяющие упрощенную систему налогообложения |

||

|

Плательщики страховых взносов, получившие статус участника свободной экономической зоны на территориях Республики Крым и города федерального значения Севастополя |

||

|

Плательщики страховых взносов, получившие статус резидента территорий опережающего социально-экономического развития |

||

|

Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток |

||

Уплата страховых взносов должна производиться ежемесячно не позднее 15-го числа месяца (т. е. последний день уплаты - это 15 число), следующего за расчетным месяцем. Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день. Начисленные, но неуплаченные в срок страховые взносы признаются недоимкой и подлежат взысканию.

КБК по уплате страховых взносов на ОПС, зачисляемые на выплату страховой пенсии:

ВАЖНО! Граждане из числа самозанятого населения, производящие выплаты физическим лицам, предоставляют в ПФР отчетность по страховым взносам на обязательное пенсионное и обязательное медицинское страхование, а также сведения индивидуального персонифицированного учета по каждому застрахованному сотруднику . Отчетность представляется ежеквартально, до 15-го числа второго календарного месяца, следующего за отчетным периодом:

- до 16 мая 2016 года за 1 квартал 2016 года;

- до 15 августа 2016 года за полугодие 2016 года;

- до 15 ноября 2016 года за 9 месяцев 2016 года;

- до 15 февраля 2017 года за 2016 год.

2018

Взнос ИП больше не зависит от МРОТ(и его повышение с 1 мая не влияет на взносы ИП) и определен на 3 года вперед: 2018, 2019, 2020 год - 32 385, 36 238, 40 874 рублей. (Федеральный закон от 27.11.2017 № 335-ФЗ).

В 2018 году 1% дополнительный взнос от суммы дохода выше 300 000 рублей необходимо будет оплатить до 1 июля (федеральный закон от 27.11.2017 № 335-ФЗ). Ранее было до 1 апреля.

2017

C 1 июля 2017 года поднимают МРОТ до 7800 р. но взносы ИП до 2018 года считают по МРОТ 7500 р.

| 2008 год

3 864 руб. | 2009 год

7 274,4 руб. | 2010 год

12 002,76 руб. | 2011 год

16 159,56 руб. | 2012 год

17 208,25 руб. |

2013 год

35 664,66 руб. |

2014 год

20 727,53 руб (+1% от дохода) |

На сайте производится полный расчет фиксированного платежа ИП (страхового взноса) 2008-2020 года в ПФР.

Выберете отчетный год:

о трёхлетнем сроке исковой давности на ПФР не распространяется! По таким взносам требование об уплате предъявляется "не позднее трех месяцев со дня выявления недоимки"(ст. 70 НК РФ). Недоимку могут выявить за любой период.

Даты

Выберете отчетный период:

Вам нужно выбрать отчетный период. Если в этот год было зарегистрировано ИП либо закрывается - вам нужен неполный период. Также выбрав неполный период, вы можете рассчитать платеж на месяц:

Первый день регистрации ИП учитывается включительно (ст. 430 п.3 НК РФ). Т.е. по закону, если регистрация, например, 15 числа, то считать страховые взносы ИП нужно начиная с 15 числа включительно.

Взносы за ИП всегда платили и платим с копейками (ст. 431 п.5 НК РФ).

Результат..Итого необходимо заплатить:

Также посчитать взносы и сформировать квитанции/платёжки можно 333 р/мес. Там есть бесплатный период на месяц. А также целый для новых ИП.

Уменьшение налогов ИП на взнос

| Налоговый режим | Предприниматели, работающие без наемного персонала | Предприниматели, работающие с наемным персоналом | Основание |

|---|---|---|---|

| УСН (объект налогообложения «доходы») | Уменьшить единый налог можно на всю сумму уплаченных страховых взносов в фиксированном размере | Уменьшить единый налог можно не более чем на 50 процентов. К вычету принимаются взносы, уплаченные предпринимателем за наемных сотрудников и на собственное страхование | подп. 1 п. 3.1 ст. 346.21 НК РФ |

| Платеж за год может быть использован: за 1 квартал - не более 1/4, за полугодие - не более 1/2, за 9 месяцев - не более 3/4 годовой суммы взносов, за год - всю сумму страховых взносов ИП. См. Калькулятор УСН + декларация У многих вызывает затруднения считать налог УСН вместе с вычетом ПФР и делить его по кварталам. Воспользуйтесь этой автоматизированной формой упрощенки в Эксель(xls) . В форме уже готов 2017 год с дополнительным страховым взносом ИП. |

|||

| УСН (объект налогообложения «доходы минус расходы») | Уменьшить доход можно на всю сумму уплаченных страховых взносов | п. 4 ст. 346.21 и подп. 7 п. 1 ст. 346.16 НК РФ | |

| ЕНВД | Уменьшить единый налог можно на всю сумму уплаченных страховых взносов в фиксированном размере | Уменьшить ЕНВД можно не более чем на 50 процентов. К вычету принимаются взносы, уплаченные предпринимателем за наемных сотрудников, пособий и на собственное страхование(с 13 до 17 года на свои взносы при работниках нельзя было уменьшать) | подп. 1 п. 2 ст. 346.32 НК РФ |

| Патент | Стоимость патента не уменьшается | ст. 346.48 и 346.50 НК РФ | |

| ОСНО | ИП на ОСНО имеют право включить фикс.платеж в состав расходов НДФЛ | НК ст. 221 | |

2018, 2019 и 2020 годы

В 2018 году 32 385 руб(+15,7%)

В 2019 году 36 238 руб(+11,9%)

В 2020 году 40 874 руб(+12,8%)

Размер страховых взносов теперь прямо прописан в налоговом кодексе. И даже на 3 года вперед - на 2018-2020 гг.

Статья 430 НК РФ (редакция Федеральный закон от 27.11.2017 N 335-ФЗ):

а) пункт 1 изложить в следующей редакции:

"1. Плательщики, указанные в подпункте 2 пункта 1 статьи 419 настоящего Кодекса, уплачивают:

1) страховые взносы на обязательное пенсионное страхование в размере, который определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

в случае, если величина дохода плательщика за расчетный период не превышает 300 000 рублей, - в фиксированном размере 26 545 рублей за расчетный период 2018 года, 29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года;

в случае, если величина дохода плательщика за расчетный период превышает 300 000 рублей, - в фиксированном размере 26 545 рублей за расчетный период 2018 года (29 354 рублей за расчетный период 2019 года, 32 448 рублей за расчетный период 2020 года) плюс 1,0 процента суммы дохода плательщика, превышающего 300 000 рублей за расчетный период.

При этом размер страховых взносов на обязательное пенсионное страхование за расчетный период не может быть более восьмикратного фиксированного размера страховых взносов на обязательное пенсионное страхование, установленного абзацем вторым настоящего подпункта;

2) страховые взносы на обязательное медицинское страхование в фиксированном размере 5 840 рублей за расчетный период 2018 года, 6 884 рублей за расчетный период 2019 года и 8 426 рублей за расчетный период 2020 года.";

2018

26 545 руб. – пенсионные взносы (ст. 430 НК РФ);

5 840 руб. – медицинские взносы (ст. 430 НК РФ)).

Итого страховой взнос за ИП в 2018 году составят: 32 385 рублей.

2019

29 354 руб. – пенсионные взносы (ст. 430 НК РФ);

6 884 руб. – медицинские взносы (ст. 430 НК РФ)).

Итого страховой взнос за ИП в 2019 году составят: 36 238 рублей.

2020

32 448 руб. – пенсионные взносы (ст. 430 НК РФ);

8 426 руб. – медицинские взносы (ст. 430 НК РФ)).

Итого страховой взнос за ИП в 2020 году составят: 40 874 рублей.

2017

C 2017 года взносы необходимо платить в ИФНС по новым реквизитам, а не в ПФР.

Также с 2017 года, если опоздать с отчетностью, штраф в виде максимального платежа не начислят (154 851,84 руб в 2016 году).

Если МРОТ будет 7500 рублей.

Взносы в ПФР: (7500*26%*12) = 23400 рублей.

Взносы в ФФОМС: (7500*5,1%*12) = 4590 рублей.

Итого страховой взнос за ИП в 2017 году составят: 27 990 рублей.

2016

В 2016 году МРОТ будет повышен всего на 4% до 6204 рублей. Это означает что и платеж ИП будет повышен до 4%. Тогда расчет будет таким:

Взносы в ПФР: 6 204*26%*12 = 19 356,48 рублей

Взносы в ФФОМС: 6 204*5,1%*12 = 3 796,85 рублей

Итого страховой взнос за ИП в 2016 году составят: 23 153,33 руб.

Несмотря на то, что МРОТ с 1 июля поднимают до 7500 рублей, взнос ИП не будет изменен до конца 2016 года.

Дополнительный процент

Если вы на ОСНО или УСН, то дополнительный процент вы платите с дохода. Если вы на ПСН или ЕНВД обязательно ознакомьтесь с таблицей ниже (его тогда платят не с реальных доходов).

В 2020 году взнос составит: 40 874 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода - 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 32 448 = 259 584 руб (в 2020).

В 2019 году взнос составит: 36 238 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода - 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 29 354 = 234 832 руб (в 2019).

В 2018 году взнос составит: 32 385 рублей (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода - 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * 26 545 = 212 360 руб руб (в 2018).

В 2017 году взнос составит: 7 500 руб * 12 * (26 %(ПФР) + 5,1%(ФОМС)) = 27 990 руб (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 июля) с разницы (общая сумма дохода - 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * МРОТ * 12 * 26% = 187 200 руб (в 2017).

В 2016 году взнос составит: 6 204 руб * 12 * (26 %(ПФР) + 5,1%(ФОМС)) = 23 153,33 руб (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 апреля) с разницы (общая сумма дохода - 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * МРОТ * 12 * 26% = 154 851,84 руб(в 2016).

В 2015 году взнос составит: 5 965 руб * 12 * (26 %(ПФР) + 5,1%(ФОМС)) = 22 261,38 руб (оплатить до 25 декабря). При доходе от 300 000 рублей (нарастающим итогом за год), нужно будет оплатить дополнительно плюс 1% (оплатить до 1 апреля) с разницы (общая сумма дохода - 300 000 руб), но не более, чем исходя из 8 МРОТ (для ПФР). Т.е. максимальный платеж будет: 8 * МРОТ * 12 * 26% = 148 886,40 руб (в 2015).

Те, кто опоздает с отчетностью (в налоговую), также должны были заплатить исходя из 8 МРОТ взносы в ПФР(до 2017 года). С 2017 года эту норму отменили (письмо ФНС России от 13.09.2017 № БС-4-11/18282@). А в июле 2017 года даже объявили "амнистию" тем кто опоздал с отчетностью за 2014-2016 годы максимальный штраф снимут(см. заявление) (письмо ПФР от 10 июля 2017 г. № НП-30-26/9994).

Для дополнительного 1% в ПФР (он идет только на страховую часть, в ФФОМС не надо его): есть 2 варианта при УСН "Доходы"

1) Перечислить 1% до 31 декабря 2018 года и уменьшить налог УСН за 2018 год (См. Письмо Минфина от 21 февраля 2014 г. N 03-11-11/7511)

2) Перечислить 1% в период с 1 января по 1 июля 2019 года и уменьшить налог УСН за 2019 год (См. Письмо Минфина от 23 января 2017 г. № 03-11-11/3029)

Можете всё ниже не читать спор, т.к. Минфин выпустил Письмо Минфина России № 03-11-09/71357 от 07.12.2015, в котором отозвал письмо Минфина России от 06.10.15 № 03-11-09/57011. И теперь на всех уровнях считают, что уменьшать на этот 1% УСН - МОЖНО.

Шокирующие новости: в письме Минфина России от 06.10.15 № 03-11-09/57011 говорится, что этот 1% вообще не является фиксированным взносом и уменьшать на него налог УСН ИП не вправе. Напоминаю, что позиция Минфина (тем более такая ветренная) не является законодательным актом. Посмотрим на будущие судебные практики. Есть также письмо ФНС России от 16 января 2015 г. N ГД-4-3/330 , где высказывается позиция, что уменьшать этот 1% можно.

В 212-ФЗ статья 14 п.1. прямо сказано, что этот 1% является взносом в фиксированном размере, позиция Минфина, высказанная в письме Минфина России от 06.10.15 № 03-11-09/57011, противоречит этому закону:

1. Плательщики страховых взносов, указанные в пункте 2 части 1 статьи 5 настоящего Федерального закона, уплачивают соответствующие страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированных размерах, определяемых в соответствии с частями 1.1 и 1.2 настоящей статьи.

1.1. Размер страхового взноса по обязательному пенсионному страхованию определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

1) в случае, если величина дохода плательщика страховых взносов за расчетный период не превышает 300 000 рублей, - в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз;

2) в случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, - в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз, плюс 1,0 процента от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период. При этом сумма страховых взносов не может быть более размера, определяемого как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз.

Также обращаю ваше внимание на:

Статья 75. Пеня

8. Не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика (плательщика сбора, налогового агента) в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа), и (или) в результате выполнения налогоплательщиком (плательщиком сбора, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

Статья 111. Обстоятельства, исключающие вину лица в совершении налогового правонарушения

3) выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти (уполномоченным должностным лицом этого органа) в пределах его компетенции (указанные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым периодам, в которых совершено налоговое правонарушение, независимо от даты издания такого документа), и (или) выполнение налогоплательщиком (плательщиком сбора, налоговым агентом) мотивированного мнения налогового органа, направленного ему в ходе проведения налогового мониторинга.

На три таких разъяснения можете ссылаться. Они выше.

При ЕНВД этот 1% можно платить до конца квартала и потом уменьшать ЕНВД.

Таблица по которой считают дополнительный 1% (при различных налоговых режимах)|

Режим налогообложения |

Где прописан доход |

||

|---|---|---|---|

|

Основание: часть 8 статьи 14 Федерального закона от 24 июля 2009 года № 212-ФЗ в редакции Федерального закона от 23.07.2013 № 237-ФЗ. Если вы применяете две или три системы(например, УСН+ЕНВД) то доход по этим системам нужно брать в сумме по всем системам. |

|||

|

(доходы от предпринимательской деятельности) |

Доходы облагаемые НДФЛ. Исчисляются в соответствии со ст.227 НК РФ Однако расходы можно учитывать на основе этого . Также при расчете дохода для исчисления 1% можно учитывать профессиональные налоговые вычеты (Письмо Минфина России от 26.05.2017 N 03-15-05/32399) |

Декларация 3-НДФЛ; п. 3.1. Лист В. При этом расходы не учитываются. |

|

|

Доходы, облагаемые Единым налогом. Исчисляются в соответствии со ст.346.15 НК РФ Верховный суд в определении от 18.04.2017 № 304-КГ16-16937 пояснил что при УСН Доходы-расходы ИП может принимать в учет расходы для определения доп.1%. Однако скорей всего такое право ИП придётся(если он захочет его применить) отстаивать через суд . Пенсионный фонд в письме от 11.08.2017 № 30-26/12192 также считает что можно учитывать расходы. Верховный суд потом поменял мнение (решение от 08.06.2018 № АКПИ18-273). Вопрос остаётся спорным. Последние письма говорят о том, что 1% доп взносов нужно считать только от доходов (письмо Минфина от 12.02.2018 № 03-15-07/8369) (письмо ФНС от 21.02.2018 № ГД-4-11/3541). |

У многих вызывает затруднения считать налог УСН вместе с вычетом ПФР. Воспользуйтесь этой автоматизированной формой упрощенки в Эксель . В форме есть все года с учётом дополнительных взносом ИП. За более ранние года тоже есть - там же. |

||

|

Патентная система |

Потенциально возможный доход. Исчисляется в соответствии со ст.346.47 и 346.51 НК РФ |

Доход, от которого считается стоимость патента. При этом расходы не учитываются. |

|

|

Вмененный доход. Исчисляется в соответствии со ст.346.29 НК РФ |

Итог графы 4 Книги доходов и расходов. При этом расходы не учитываются. |

||

Если ИП было закрыто и открыто в одном и том же году?

Тогда периоды считают отдельно, как не связанные. Т.е. на один период даётся вычет 300 т.р. и на второй период работы ИП тоже дают вычет 300 т.р.(Письмо Минфина от 06.02.2018 № 03-15-07/6781). Однако мы не рекомендуем этой лазейкой пользоваться специально. Максимум вы получите 3000 р а за вычетом всех пошлин и то 1500 р. Времени и нервов потратить в десятки раз больше.

Пример доход 1 000 000 рублей. 27 990 руб: оплатить до 25 декабря 2017 года (это при любом доходе). Плюс 1% от разницы (1 000 000 - 300 000) = 7 000 руб дополнительно оплатить до 1 июля 2018 года на страховую часть ПФР.

Постановление конституционного суда

Суть его в том, что ИП на ОСНО при расчете дополнительного взноса (1% процент от дохода) в ПФР могут учитывать расходы . До этого ИП на любой системе рассчитывали дополнительный взнос из своих доходов. Решение распространяется только для ИП на ОСНО, однако ИП при других системах на него также могут ссылаться доказывая свою правоту через суд.

Отчетность

Срок платежа в пенсионный с 1 января по 31 декабря отчетного года. Срок уплаты дополнительного 1% с 1 января текущего года до 1 апреля(с 2018 года(за 20017 год) - до 1 июля) следующего года.

Можно платить взнос частями. Например, при ЕНВД нужно (при УСН желательно) платить поквартально, чтобы из налога вычитать.

При неуплате платежа ИП в ПФР в срок предусмотрена пеня

в размере 1/300 умноженная на ставку рефинансирования в день. Калькулятор пени

С 2012 года ИП не сдает отчетность в ПФР (кроме глав крестьянских хозяйств). За 2010 год было РСВ-2 , ранее АДВ-11.

Оплата

КБК

Почему КБК обычного ПФР и для превышения 300 т.р. совпадают с 2017 года? Платим на один КБК с 2017 года - они совпадают(письмо Минфина от 07.04.2017 № 02-05-10/21007).

КБК здесь верные.

C 22 февраля 2018 года ввели новый КБК для платежей свыше 1% страховых взносов - 182 1 02 02140 06 1210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

| Вид платежа | До 2017 года (за любой год - 2016, 2015 и пр.) | После 2017 года(за любой год - 2017, 2018, 2019 и пр.) |

|---|---|---|

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Сколько времени хранить платёжки? В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Способы

Есть четыре способа:

Видео

Приглашаю посмотреть моё краткое видео о страховом взносе ИП.

Право не платить

Это право есть только при нулевом доходе за год, поэтому смысла от него почти нет.

С 2017 года сохраняется право не платить взносы. Однако регулируется оно другими законами.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

Однако, это если в вышеуказанные периоды предпринимательская деятельность не осуществлялась (ч.6-7 ст.14 закона 212-ФЗ), необходимо представление документов, подтверждающих отсутствие деятельности в указанные периоды. Т.е. все условия выше должны быть, а также доход должен быть ноль. При этом проще закрыть ИП .

С помощью можно вести налоговый и бухучет на УСН и ЕНВД, формировать платежки, ПФР, СЗВ, Единый расчет 2017, подавать любую отчетность через интернет и пр.(от 250 р/мес.). 30 дней бесплатно, при первой оплате (если переход по этим ссылкам с этого сайта) три месяца в подарок. Для вновь созданных ИП сейчас (бесплатно).