Формирование и начисление НДФЛ — важный момент при выплате зарплаты. В этой операции существует много нюансов, о которых нужно помнить во время работы в 1С.

Как правильно сформировать НДФЛ и успешно начислить зарплату сотруднику в 1С — это мы и разберем в статье.

Начисление НДФЛ в 1С

Прежде чем начислить заработную плату, нужно принять сотрудника на работу. Это делается специальным документом. Чтобы создать этот документ необходимо пройти по пути “Документы” — “Учёт кадров” — “ Приём на работу” и сформировать его.

После того, как вы кликнули на “Создать” откроется документ, в котором нужно указать организацию и ответственного. В табличной части вкладки “Начисления” необходимо обозначить работника, его ставку и вид расчёта.

Во вкладке “Учёт” располагается настройка бухгалтерского и налогового учёта.

Важно! В обязательном порядке нужно указать вид НДФЛ в закладке “Вид дохода НДФЛ”. В соответствии с этим видом будет считываться сумма налога.

Формирование НДФЛ

В программе 1С присутствует специальный документ “Начисление зарплаты сотрудникам организации” . Он универсален и предназначен упростить работу при начислении заработной платы. Чтобы создать этот документ, нужно пройти по пути «Документы” — “Расчет зарплаты организаций” — “Начисление зарплаты работникам организации».

В этом документе нам предстоит заполнить организацию, подразделение, ответственного, перерасчет док-та, и дату начисления зарплаты.

Напомним, что прежде чем создать документ начисления зарплаты, требуется заранее сформировать документ приема на работу, способы отражения зарплаты и основные начисления в организации. Если есть необходимость сформируйте льготы по НДФЛ в 1С.

В случае, если вам нужно рассчитать зарплату автоматически, кликните на клавишу “Заполнить и рассчитать всё” . Данная функция проведёт нужные расчёты и начислит зарплату работникам по всей организации.

Для удобства в 1С реализована возможность заполнять каждую вкладку отдельно. К примеру, если сотруднику нужно пересчитать данные только по одной вкладке.

Следующим шагом отразим все проводки начислений и удержаний. Для этого создадим документ «Отражение зарплаты в регламентированном учете» . Найти этот документ можно проследуя по пути «Документы” — “Расчет зарплаты организаций” — “Отражение зарплаты в регламентированном учете».

Разделение военного сбора и НДФЛ по счету 663

Военный сбор уже активно применяется в 1С. Но все еще у коллег возникают проблемы с введением обновлений налога.

В одной из статей рассмотрено

Порядок взыскания и возврата НДФЛ регламентируется статьей 231 НК РФ. У налогоплательщиков возникает много вопросов, поэтому остановимся на наиболее распространенных случаях, а также дадим рекомендации, как отразить действия по перерасчету, взысканию и возврату НДФЛ в программах системы «1С:Предприятие 8».

Доначисление налога

Действующие правила взыскания НДФЛ не менялись. Следовательно, если налоговый агент по каким-либо причинам не удержал НДФЛ из доходов физического лица или удержал налог не полностью, то недостающие суммы нужно взыскать с налогоплательщика. Недоудержан налог может быть по следующим причинам:

- по ошибке, если предоставили лишний вычет или неверно указали код дохода;

- произошел перерасчет за прошлый период, и доход увеличился;

- физлицо утратило статус налогового резидента.

Если сотрудник продолжает работать, получать доходы, то после исправления ошибки, перерасчета или смены статуса при очередном расчете НДФЛ в учетных программах системы «1С:Предприятие 8» автоматически начислится и будет удержана недостающая сумма.

Если неуплата налога обнаружится, когда не будет возможности удержать налог (если сотрудник уволился, или окончился налоговый период), то взыскать НДФЛ организация не сможет. В пункте 5 статьи 226 НК РФ говорится, что при невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан письменно сообщить налогоплательщику и налоговому органу по месту своего учета об этом и о сумме налога с помощью справки формы 2-НДФЛ, утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611@ .

Для этого необходимо в программе сформировать справку 2-НДФЛ в бумажном или электронном виде и отправить ее налогоплательщику и налоговому органу по месту своего учета. По случаям 2011 года выполнить это нужно не позднее 31 января 2012 года.

Возврат НДФЛ

Излишне начислен налог может быть по тем же причинам, что и недоначислен.

Общий порядок возврата и зачета излишне уплаченных и взысканных сумм налогов установлен и 79 НК РФ . Новой редакцией пункта 1 статьи 231 НК РФ (вступила в силу с 01.01.2011) уточнены правила возврата НДФЛ физическому лицу, с которого налоговый агент по какой-либо причине излишне удержал налог.

Если причина излишне удержанного налога в изменившемся состоянии вычетов или доходов, то с начала текущего года налоговый агент обязан сообщать физлицу, у которого он ранее излишне удержал налог, о каждом таком факте в течение 10 рабочих дней со дня, когда это стало известно агенту. При этом указывается излишне удержанная сумма НДФЛ. Форма сообщения не регламентирована и может быть произвольной.

Излишне удержанная сумма налога подлежит возврату на основании письменного заявления налогоплательщика (абз. 1 ст. 231 НК РФ). Поэтому рекомендуем налоговым агентам (работодателям) в сообщение включить фразу о необходимости написания такого заявления. Также следует указать, что возврат налогоплательщику излишне удержанной суммы налога возможен только в безналичной форме. Поэтому в заявлении налогоплательщика должен быть указан счет в банке, на который следует перечислить причитающиеся ему денежные средства.

Сообщение можно передать налогоплательщику или направить по почте.

Появившееся в прошлом году в НК РФ требование о своевременном информировании налогоплательщика об имеющейся переплате налога не сопровождается регламентом фиксирования факта обнаружения излишнего удержания НДФЛ из доходов налогоплательщика. Не предусмотрена и ответственность налогового агента за неинформирование налогоплательщика.

Получив от налогоплательщика заявление на возврат излишне удержанной суммы НДФЛ, работодатель решает, за счет каких средств она будет возвращаться. Возврат возможен за счет сумм НДФЛ, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по данному налогоплательщику, так и по иным налогоплательщикам, с доходов которых агент производит удержание налога (абз. 3 п. 1 ст. 231 НК РФ). Каким способом осуществить возврат, выбирается исходя из размера возвращаемого налога и установленного срока для его возврата. Налог агент должен вернуть налогоплательщику в течение трех месяцев со дня получения им соответствующего заявления налогоплательщика. Налоговому агенту с начала текущего года законодательно предоставлено право осуществлять возврат излишне уплаченного налога за счет собственных средств, не дожидаясь получения денежных средств от налогового органа (абз. 9 п. 1 ст. 231 НК РФ). Однако Минфин России неоднократно напоминал (письма Минфина России от 11.05.2010 № 03-04-06/9-94 , от 25.08.2009 № 03-04-06-01/222),что производить возврат НДФЛ нужно только за счет сумм налога, удержанных с выплат данного физлица.

Для того, чтобы осуществить возврат НДФЛ в «1С:Предприятии 8», нужно ввести в базу документ Возврат НДФЛ: Рабочий стол программы «1С:ЗУП 8» -> закладка Налоги и взносы -> Возврат НДФЛ (рис. 1).

Рис. 1

На основании проведенного документа следует произвести перечисление денег: Меню Действие -> На основании -> Зарплата к выплате (рис. 2).

Рис. 2

Но, обратите внимание, - ответственности за неинформирование об излишне удержанном налоге нет. К тому же и проинформированный сотрудник не обязан настаивать на возврате НДФЛ. Т. е. если сотрудник продолжает работать и заявления на возврат налога не предоставлял, то при очередных расчетах НДФЛ в программах «1С:Предприятие 8» автоматически излишне начисленная сумма будет зачитываться при исчислении НДФЛ. В НК РФ нет запрета для продолжения зачета излишне удержанного налога и в следующем налоговом периоде. Например, у сотрудника переплата НДФЛ обнаружилась уже в декабре. Такая ситуация будет в 2011 году у сотрудников, имеющих третьего ребенка или ребенка-инвалида. Напомним, что Федеральным законом от 21.11.2011 № 330-ФЗ увеличены стандартные вычеты по НДФЛ на детей задним числом, т. е. с 1 января 2011 года.

Если сотрудники подадут заявления и предоставят документы о том, что ребенок - инвалид или третий в семье, надо будет занести информацию об этих вычетах с 01.01.2011 (рис. 3). Воспользуйтесь Помощником редактирования вычетов на детей , чтобы облегчить замену вычетов на третьих и последующих детей. Команды вызова Помощника на Рабочем столе программы «1С:Зарплата и управление персоналом 8» -> закладка Налоги -> Редактирование вычетов на детей и в меню Налоги и взносы .

Рис. 3

Если вычет на ребенка инвалида уже был заведен, то его величина изменится автоматически. У этих сотрудников возникнет переплата налога. Сотрудники могут не успеть или не захотеть подать заявление о возврате им НДФЛ. При передаче в ИФНС отчета 2-НДФЛ налоговый агент укажет там сумму переплаты. Налогоплательщик может не обращаться и в ИФНС за возвратом налога. Налоговый агент - организация, может и в 2012 году продолжать зачитывать суммы переплаты при расчете. Такой подход реализован в программах «1С:Предприятие 8».

Если обнаруживается переплата налога на доходы физических лиц, когда сотрудник уже не работает в организации, то налоговый агент сообщает о переплате налога по завершении налогового периода в отчете 2-НДФЛ в налоговый орган и извещает об этом налогоплательщика, а налогоплательщику за возвратом излишне удержанных сумм следует обратиться в налоговую инспекцию по месту жительства.

Пересчет налогов при приобретении статуса резидента РФ

Возникает излишне удержанная сумма НДФЛ и в случае изменения статуса налогоплательщика с нерезидента на резидента РФ. Нерезидент оплачивал НДФЛ по ставке 30 %. После того как физическое лицо признано налоговым резидентом РФ, указанные доходы в соответствии с пунктом 1 статьи 224 НК РФ подлежат налогообложению по ставке 13 %.

До 2011 года такие переплаты подлежали возврату. Изменения законодательства ввели пользователей в заблуждение. Запрет на возврат переплаты НДФЛ, возникшей в связи с изменением статуса налогоплательщика не означает, что не надо пересчитывать налог по ставке 13 % и учитывать переплату при очередных начислениях.

Письма Минфина России от 12.08.2011 № 03-04-08/4-146 и ФНС России от 09.06.2011 № ЕД-4-3/9150 указывают, что налоговый агент осуществляет исчисление, удержание и уплату сумм НДФЛ в бюджетную систему РФ с учетом налогового статуса налогоплательщика, определяемого на каждую дату выплаты дохода. Определив на некоторую дату изменение статуса нерезидента на статус резидента, при расчете НДФЛ учитывает суммы, которые раньше начислились по ставке 30 %.

Пользователям программ системы «1С:Предприятие 8» в этом случае ничего не надо предпринимать. Достаточно указать только смену статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

Письмо Минфина России от 22.11.2010 № 03-04-06/6-273 указывает на два случая, в которых возврат налога может быть осуществлен только в ИФНС: смена статуса резидента РФ, имущественный вычет.

Если сотрудник обращается к работодателю за предоставлением имущественного налогового вычета не с первого месяца налогового периода, вычет предоставляется начиная с месяца обращения.

Возврат излишне удержанного налога может быть произведен налоговым органом при подаче налогоплательщиком в инспекцию налоговой декларации по итогам налогового периода.

Минфин в своих письмах неоднократно указывает, что те суммы налога, которые были удержаны в установленном порядке до получения обращения налогоплательщика о предоставлении имущественного налогового вычета и соответствующего подтверждения налогового органа, не являются «излишне удержанными».

Однако представители ФНС России в письме от 09.06.2011 № ЕД-4-3/9150 указывают, что возврат излишне удержанного налога при смене статуса резидента РФ может в течении этого налогового периода осуществляться налоговым агентом-работодателем.

В письме Минфина России от 28.09.2011 г. N 03-04-06/6-242 заместитель директора Департамента налоговой и таможенно-тарифной политики С. В. Разгулин отвечает, что указанное выше письмо ФНС является запросом в Минфин России, на который были даны соответствующие разъяснения. А письмо Минфина от 12.08.2011 № 03-04-08/4-146, которое вышло в ответ на запрос ФНС однозначно указывает, что в соответствии с пунктом 1.1 статьи 231 НК РФ, положения которого вступили в силу с 1 января 2011 г., возврат суммы налога на доходы физических лиц налогоплательщику в соответствии с приобретенным им статусом резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания). Возврат осуществляется при подаче налогоплательщиком налоговой декларации по окончании указанного налогового периода, а также документов, подтверждающих статус налогового резидента Российской Федерации в этом налоговом периоде, в порядке, установленном статьей 78 НК РФ.

Таким образом, в случае приобретения сотрудником организации статуса налогового резидента Российской Федерации возврат суммы налога производится по итогу налогового периода налоговым органом.

Пользователям программ «1С:Предприятие 8» нужно только указать только дату смены статуса налогоплательщика и перерасчет будет производиться автоматически при расчете НДФЛ.

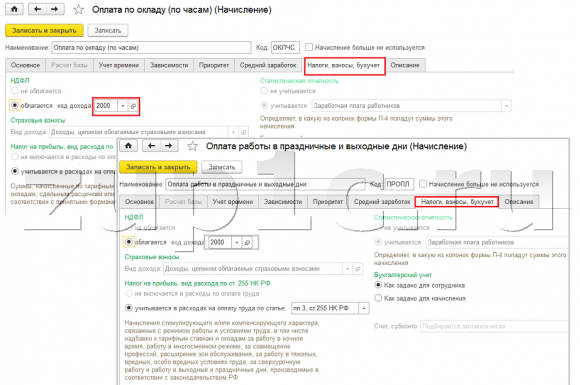

Расчет НДФЛ зависит от настройки видов расчета (начислений), назначаемых сотруднику:

Меню: «Зарплата – Сведения о начислениях»

Кроме того, если какие-либо сотрудники имеют право на вычеты по НДФЛ, необходимо ввести по ним данные для расчета НДФЛ. Это можно сделать из справочника «Физические лица», нажав кнопку «НДФЛ»:

Меню или вкладка «Кадры»

В открывшейся форме ввода данных для НДФЛ есть три закладки.

На закладке «Вычеты» вводятся данные о стандартных вычетах. Личный стандартный вычет с 2012 года не применяется, поэтому раздел «Право на личный стандартный вычет» можно не заполнять (однако, если будет производиться расчет зарплаты за прошлые периоды, этот раздел придется заполнить).

Если у сотрудника есть дети, на которых ему предоставляются стандартные вычеты, заполняется раздел «Право на стандартные вычеты на детей». В нем добавляется строка, указывается дата начала применения вычета, дата окончания (не обязательно), код вычета и количество детей. При выборе кода вычета открывается справочник «Вычеты по НДФЛ», из которого следует выбрать нужный. Вычеты на 1-го, 2-го, 3-го и последующих детей отличаются, поэтому, если детей несколько, может потребоваться несколько строчек.

Также, в случае применения вычетов, обязательно должен быть заполнен раздел «Применение вычетов» (внизу), где указывается организация и дата начала применения. Это связано с возможностью ведения в программе учета по нескольким организациям: для одного и того же сотрудника одна организация может быть основным местом работы (в ней вычеты предоставляются), а другая – местом работы по совместительству (в ней вычеты не предоставляются):

Справочник «Вычеты НДФЛ», из которого выбирается нужный вычет (справочник соответствует законодательству):

На закладке «Статус налогоплательщика» формы ввода данных по НДФЛ указывается статус (резидент, нерезидент и др.), от которого зависит ставка НДФЛ. По умолчанию установлено «Резидент»:

На закладке «Доходы на предыдущих местах работы» вводятся данные о доходах с начала текущего года, необходимые для применения вычетов по НДФЛ. То есть, эта закладка заполняется для сотрудников, имеющих право на стандартные вычеты, которые пришли на данное место работы не с начала года и предоставили справку о доходах за прошлые месяцы.

Если какие-либо сотрудники имеют право на имущественный вычет, вводится документ «Подтверждение права на имущественный вычет»:

Меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладка «Зарплата»

В документе указывается налоговый период (год), сотрудники, расходы, дающие им право на вычет, и другие данные из представленного работником уведомления ИФНС (например, проценты по кредитам). Зарегистрируем сотруднику Пономареву вычет 2000000 руб.:

При начислении сотруднику НДФЛ налогооблагаемая база будет уменьшена на указанную сумму вычета.

Начисление НДФЛ

Начисление НДФЛ производится ежемесячно тем же документом, который начисляет заработную плату: «Начисление зарплаты работникам». Он рассчитывает НДФЛ по каждому сотруднику, согласно введенным данным, и формирует проводку Дт 68.01 Кт 70, а также движения по регистрам учета НДФЛ. Результат проведения:

Существует возможность ручной корректировки НДФЛ и имущественных вычетов в самом документе «Начисление заплаты работникам». Для этого в нем нужно установить флаг «Корректировка расчета НДФЛ». На закладке «Начисления» можно редактировать суммы начислений, коды и суммы вычетов. Зарегистрируем для сотрудника Клименко вычет 5000 руб., связанный с убытком по операциям с ценными бумагами:

Если начисления или вычеты были отредактированы, необходимо перейти на закладку «НДФЛ» и нажать «Рассчитать». В нашем примере при расчете НДФЛ Клименко налогооблагаемая база уменьшилась на сумму вычета, налог рассчитан исходя из этого. Кроме того, видно, что Пономареву НДФЛ не начислен, так ранее для него был зарегистрирован имущественный вычет на сумму, превышающую месячный доход. Также на этой закладке можно редактировать непосредственно суммы начисленного налога:

В случае необходимости в программе можно зарегистрировать перерасчет НДФЛ и возврат НДФЛ с помощью одноименных документов, которые доступны через:

Меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ»

Уплата НДФЛ

Выплата НДФЛ, как и любое другое перечисление средств через банк, отражается в программе документом «Списание с расчетного счета».

Если мы хотим, чтобы суммы перечисленного НДФЛ отражались в Справках 2-НДФЛ и в регистре налогового учета, необходимо вводить документ «Перечисление НДФЛ в бюджет РФ»:

Меню: «Зарплата»

В этом документе данные о платеже (дата, сумма, реквизиты платежного поручения) заполняются вручную. Затем по кнопке «Заполнить» происходит автоматическое заполнение физ. лицами, получившими доходы, и распределение суммы платежа между ними. Для автоматического заполнения необходимо, чтобы «Перечисление НДФЛ в бюджет» шло по времени после документа по выплате зарплаты. Кроме того, у физ. лиц должны быть заполнены ИНН, адреса, паспортные данные. Документ формирует движения по регистру расчетов налоговых агентов с бюджетом по НДФЛ, имеет печатную форму «Реестр перечисленных сумм».

Отчетность по НДФЛ

Документ «Справка 2-НДФЛ для передачи в ИФНС» доступен через:

Меню: «Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ» или вкладку «Зарплата»

По кнопке «Заполнить» документ автоматически заполняется физическими лицами, получавшими доход. По каждому физ. лицу отображаются суммы полученных доходов и исчисленных, удержанных, перечисленных налогов. Суммы доступны для изменения вручную. На закладке «Личные данные налогоплательщика» можно отредактировать паспортные данные и адрес физ. лица. Документ имеет печатную форму «2-НДФЛ», а также позволяет сохранить данные в виде файла на диск для передачи в ИФНС в электронном виде.

Необходимо, чтобы у всех физических лиц были заполнены коды ИНН, адреса регистрации и сведения о документе, удостоверяющем личность, только тогда станет возможной печать 2-НДФЛ и запись данных в виде файла на диск.

ВНИМАНИЕ : аналогичная статья по 1С ЗУП 2.5 -

Здравствуйте уважаемые посетители сайта . Сегодня в очередной статье мы поговорим о том, как в программе 1С 8.3 ЗУП 3.1 организован процесс учета различных видов НДФЛ:

- Исчисленного НДФЛ

- Удержанного НДФЛ

- Перечисленного НДФЛ

Мы подробно рассмотрим то, какими документами учитываются данные виды НДФЛ и в каких регистрах они отражаются. Рассмотрим на конкретном примере, как в программе зарегистрировать право сотрудника на предоставление стандартного налогового вычета и как он будет учитываться при расчете НДФЛ. Рассмотрим некоторые другие настройки, которые необходимо учитывать для корректного расчета НДФЛ в программе 1С ЗУП редакции 3.

✅

✅

Для начала мы поговорим об исчисленном НДФЛ . В программе ЗУП 3.0 (3.1) этот НДФЛ рассчитывается в документах «Начисление зарплаты и взносов», а также в различных межрасчетных документах, таких как «Отпуск», «Командировка», «Больничный лист», «Премии», «Разовые начисления» и в некоторых других. Для начала поговорим о том, как рассчитывается НДФЛ в межрасчетных документах . Сегодняшний материал, я буду разбирать на основе информационной базы, которая у нас сформировалась в результате предыдущих публикаций, где я рассказывал про и .

Давайте посмотрим межрасчетный документ «Больничный лист» по сотруднику Иванову А.М. за Октябрь. Этот документ является кадрово-расчетным и при его заполнении программа автоматически определяет средний заработок сотрудника за два календарных года, предшествующих году наступления временной нетрудоспособности. Здесь полностью происходит и расчет больничного на основании среднего заработка, и исчисляется НДФЛ . Посмотреть подробности расчета этого налога, можно нажав на кнопку с изображением зеленого карандаша.

В открывшемся окне «Подробнее о расчете НДФЛ» мы увидим сумму исчисленного налога, дату получения дохода , на которую он исчислен, возможные стандартные и имущественные вычеты, если они зарегистрированы по сотруднику. В нашем примере, у Иванова А.М. на данный момент нет вычетов по НДФЛ. НДФЛ исчислен верно — 252 рубля, это 13% от суммы дохода в 1 935,49 рублей.

Я хотел бы обратить особое внимание на реквизит «дата выплаты» в документе «Больничный лист». Дело в том, что в межрасчетных документах очень важно правильно указывать эту дату. Для доходов, у которых код дохода НЕ равен коду 2000 или 2530 (а у больничного код дохода 2300), именно по «дате выплаты» определяется «дата получения дохода» , и от этой даты зависит то, в какой месяц налогового периода будет отнесен доход и исчисленный с него НДФЛ.

В документе «Больничный лист» дата выплаты указана 05.11 (выплата с зарплатой) и на основании нее автоматически заполнилась дата получения дохода также 05.11 , что собственно мы и видим в окне «Подробнее о расчете НДФЛ». Соответственно месяц налогового периода для целей учета НДФЛ у нас будет Ноябрь . Где этот период мы можем увидеть? Например, если по сотруднику Иванову А.М. сформировать «Справку о доходах (2-НДФЛ)», то будет видно, что доход с кодом 2300 (а это и есть больничные, в размере 1 935,49 руб. для нашего примера) попал в месяц налогового периода Ноябрь . Тоже самое будет и в регламентированном отчете «2-НДФЛ для передачи в ИФНС», если мы ее сформируем.

Ещё следует сказать, что дата получения дохода, которая будет определена для исчисленного НДФЛ в межрасчетном документе, напрямую влияет и на заполнение ежеквартального отчета 6-НДФЛ. Очень подробно вопрос заполнения 6-НДФЛ в 1С ЗУП 3.0 (3.1) я рассматриваю в статье

Итак, этот больничный в налоговом учете был зарегистрирован Ноябрем. В этом мы убедились. Но стоит обратить внимание, что Месяц начисления в документе «Больничный лист» указан Октябрь. Это означает, что если мы в программе сформируем зарплатные отчеты из раздела Зарплата (Отчеты по зарплате), такие как, «Расчетный листок», «Полный свод начислений, удержаний и выплат» или «Анализ зарплаты по сотрудникам (в целом за период)», то в них этот больничный лист будет отнесен к месяцу Октябрь . Рассмотрим на примере Анализ зарплаты по сотрудникам, укажем период с 01.10 по 31.10 и увидим, что больничный лист у нас попадает в отчет.

Т.е. получается разница между тем, в каком месяце налогового периода этот доход зарегистрирован (НОЯБРЬ), и тем к какому месяцу начисления , он отнесен (ОКТЯБРЬ). Стоит понимать эту разницу и иметь в виду, что такая ситуация является нормальной.

Регистрация исчисленного НДФЛ документом «Начисление зарплаты и взносов» в 1С ЗУП 3.1 (3.0)

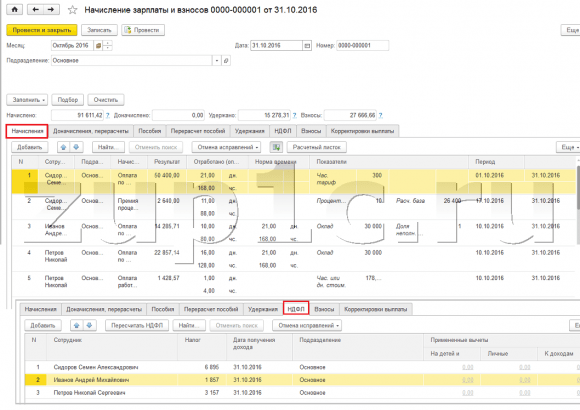

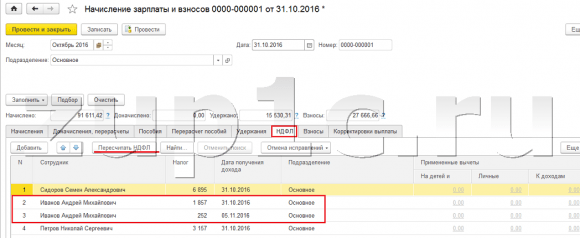

Теперь посмотрим документ «Начисление зарплаты и взносов» за Октябрь. Здесь также происходит расчет НДФЛ (вкладка «НДФЛ») и на скрине ниже видно, что в данном примере НДФЛ исчислен ровно с тех доходов сотрудников, которые начислены в этом документе. Но на самом деле программа анализирует все доходы сотрудников с начала года, т.е. НДФЛ рассчитывается нарастающим итогом с начала года. Если программа видит, что по какой-то причине в межрасчетных документах или в предыдущих месяцах налог не был исчислен, а должен был, то здесь этот НДФЛ будет рассчитан, т.е. не один доход программа не потеряет.

Чтобы проиллюстрировать этот момент, давайте в документе Больничный лист уберем НДФЛ, предположим, что он по какой-то причине не был исчислен. Проведем Больничный в таком виде.

Теперь, пересчитаем НДФЛ в документе «Начисление зарплаты и взносов».

Обратите внимание, что по сотруднику Иванову А.М. в документе «Начисление зарплаты и взносов» на вкладке НДФЛ теперь у нас сформировались две строки. В первой строке, 1857 руб. — это исчисленный налог с оплаты по окладу в размере 14 285,71 рублей. Вторая строка, 252 рубля, налог исчисленный с больничного листа и это мы можем определить по дате получения дохода 05.11, которая соответствует дате выплаты в документе «Больничный лист».

Таким образом, дата получения дохода будет последний день месяца, за который он начислен, т.е. 31.10.

Тоже самое и по другим сотрудникам. Сидорову С.А. в октябре начислена оплата по часовому тарифу и премия процентом, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца — 31.10.

Сотруднику Петрову Н.С. в октябре начислена оплата по окладу (по часам) и оплата за работу в праздничные и выходные дни, эти виды начисления также имеют код дохода 2000, соответственно дата получения дохода последний день месяца– 31.10

Таким образом, дата получения дохода определяется в соответствии с кодом дохода, указанным в настройках вида начисления. Для доходов с кодом 2000,2530 «дата получения дохода» определяется как последний день месяца , за который начислен доход, а для прочих доходов – по дате выплаты дохода .

Для наглядности сформируем еще документ «Отпуск» по сотруднику Смирнову С.А. Если посмотреть подробности расчета этого НДФЛ, то мы увидим, что «дата получения дохода» определилась также по указанной в документе «дате выплаты» — 07.11

Поэтому, еще раз заострю ваше внимание на то, что очень важно правильно указывать дату выплаты дохода в межрасчетных документах. В документе же «Начисление зарплаты и взносов» дату выплаты указывать не требуется, поскольку программа автоматически определяет дату получения дохода на основании месяца, за который начисляется доход и ставит последний день этого месяца.

Посмотрим еще раз «Справку о доходах (2НДФЛ)» по сотруднику Иванову А.М. Здесь мы видим, что код дохода 2000 (оплата по окладу) в размере 1 4285,71 рублей отнесен к месяцу налогового периода Октябрь , а код дохода 2300 (Больничный лист) в размере 1 935,49 рублей – Ноябрь. А вот в зарплатном отчете «Анализ зарплаты по сотрудникам» за период с 01.10 по 31.10 указаны и Оклад, и Больничный лист.

Еще я хотел бы поговорить о технической стороне этого вопроса, т.е. рассказать в каких регистрах в программе 1С ЗУП 3.0 (3.1) учитывается исчисленный НДФЛ (кстати, данный вопроса я уже довольно подробно рассматривал в статье ). Итак, чтобы нам просмотреть эти регистры достаточно открыть документ «Начисление зарплаты и взносов», т.е. документ в котором этот НДФЛ был исчислен и непосредственно в форму этого документа вывести все те регистры, по которым этот документ умеет делать движения. Для этого откроем Главное меню – Вид – Настройка панели навигации формы. В поле «Доступные команды» выбираем нужный нам регистр, он называется «», в нем и учитывается исчисленный НДФЛ, нажимаем кнопку «Добавить» и этот регистр перейдет в поле «Выбранные команды». Нажимаем кнопку ОК.

В верхней части документа «Начисление зарплаты и взносов» появится ссылка «Расчеты налогоплательщиков с бюджетом по НДФЛ», при открытии которой можно просмотреть движение данного документа по этому регистру. В регистре Расчеты налогоплательщиков с бюджетом по НДФЛ произошло 4 записи, ровно те, которые присутствуют на вкладке НДФЛ в документе «Начисление зарплаты и взносов».

Я хочу обратить ваше внимание, на то что это движение делается со знаком «плюс», то есть приходное движение , и означает что это исчисленный НДФЛ. Расходное движение со знаком минус по данному регистру это удержанный НДФЛ . О нем мы далее и поговорим.

Регистрация удержанного НДФЛ документами «Ведомость …» в 1С ЗУП 3.1 (3.0)

✅

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

Во-первых, стоит отметить, что в программе 1С ЗУП 3.1 (3.0) регистрация удержанного НДФЛ осуществляется в документах «Ведомость …»:

- «Ведомость в банк»,

- «Ведомость перечислений на счета»,

- «Ведомость в кассу»

- «Ведомость выплаты через раздатчика».

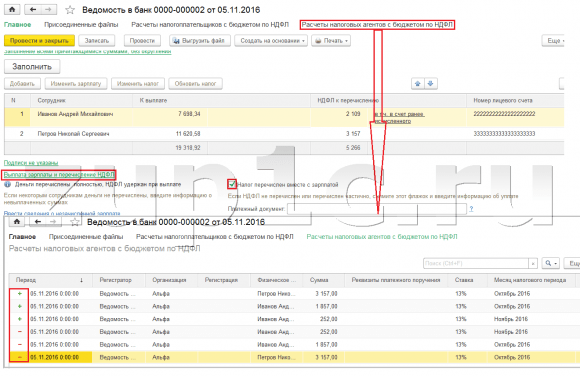

Для нашего примера, сформируем документ «Ведомость в банк». Программа автоматически заполнит документ теми сотрудниками, способ выплаты которым назначен в настройках организации, т.е. зачислением на карточку в рамках зарплатного проекта (в нашем примере это сотрудник Иванов А.М. и Петров Н.С.). Подробно о выплате аванса и зарплаты в 1С ЗУП можете почитать в статье .

При заполнении этого документа программа анализирует не только остаток задолженности перед сотрудником (колонка «К выплате») и не только указывает сумму к выплате, но также заполняет колонку «НДФЛ к перечислению», т.е. тот налог, который будет удержан при проведении документа. При заполнении этой колонки программа анализирует остаток по регистру «Расчеты налогоплательщиков с бюджетом по НДФЛ» , есть ли в этом регистре исчисленный , но еще неудержанный налог. Поэтому если по какой-то причине НДФЛ за предыдущие месяца не был отражен, как удержанный, то программа его учтет при очередном заполнении документа «Ведомость…».

Теперь более подробно разберем, из чего же он сложился у сотрудника Иванова А.М. Для этого, нажмем двойным щелчком на сумму 2 109 в колонке «НДФЛ к перечислению». Откроется окно «Редактирование НДФЛ сотрудника», где мы видим, НДФЛ в размере 1 857 руб. с дохода от оклада (дата получения дохода 31.10) на основании документа «Начисление зарплаты и взносов» и НДФЛ в размере 252 рублей с больничного листа (дата получения дохода 05.11) на основании документа «Больничный лист».

Далее посмотрим, какие движения документ «Ведомость в банк» будет делать по регистру Для удобства просмотра выведем непосредственно в форму документа ссылку на этот регистр.Точно таким же способом, как мы это делали в документе «Начисление зарплаты и взносов» (Главное меню – Вид – Настройка панели навигации формы). Итак, перейдем по ссылке «Расчеты налогоплательщиков с бюджетом по НДФЛ». Теперь мы видим, что в отличие от документа «Начисление зарплаты и взносов» (приходное движение со знаком плюс), документ «Ведомость в банк» делает расходное движение со знаком минус. Именно расходным движением по этому регистру отражается факт удержания НДФЛ.

Здесь сразу же стоит отметить, что именно по расходным движениям этого регистра формируется 2 раздел в отчете «6 НДФЛ» (подробнее в статье ). И в этой связи очень важно чтобы период (дата) удержания была указана верно. По сути это 110 строка во 2 разделе отчета «6 НДФЛ». Дата удержания (период) в регистре заполняется автоматически в соответствии с указанной датой в документе «Ведомость…». Поэтому еще раз обращаю ваше внимание, очень важно для корректного заполнения 2 раздела отчета 6 НДФЛ, правильно указывать дату в документе «Ведомость…», т.е. именно ту дату, когда реально выплачивается зарплата и соответственно удерживается НДФЛ.

Регистрация перечисленного НДФЛ документами «Ведомость…» в 1С ЗУП 3.1 (3.0)

✅ Семинар «Лайфхаки по 1C ЗУП 3.1»

Разбор 15-ти лайфхаков по учету в 1с зуп 3.1:

✅ ЧЕК-ЛИСТ по проверке расчета зарплаты в 1С ЗУП 3.1

ВИДЕО - ежемесячная самостоятельная проверка учета:

✅ Начисление зарплаты в 1С ЗУП 3.1

Пошаговая инструкция для начинающих:

В программе 1С ЗУП 3.1 (3.0) НДФЛ перечисленный , также как и удержанный, по-умолчанию регистрируется в документах «Ведомость…». Рассмотрим перечисленный налог на примере документа «Ведомость в банк». Если мы перейдем по ссылке Выплата зарплаты и перечисление НДФЛ , которая находится внизу документа, то откроются еще некоторые реквизиты этого документа. По умолчанию здесь установлен флажок Налог перечислен с зарплатой и именно поэтому документ «Ведомость …» регистрирует факт перечисления НДФЛ. В поле платежный документ мы можем сразу же указать номер и дату платежки, которой было выполнено перечисление НДФЛ.

Теперь поговорим о регистрах. Перечисленный НДФЛ отражается в регистре. Выведем ссылку на регистр Расчеты налоговых агентов с бюджетом по НДФЛ в форму документа Ведомость в банк (Главное меню – Вид – Настройка панели навигации формы) и посмотрим его содержимое. В этом регистре приходное движение с плюсом теперь регистрирует факт удержания НДФЛ, а с минусом — расходное движение регистрирует перечисленный налог.

Теперь давайте поговорим об альтернативном способе регистрации факта перечисления НДФЛ в бюджет. Если мы не хотим отражать факт перечисления НДФЛ в самом документе «Ведомость…», то в программе есть документ «Перечисление НДФЛ в бюджет» . Но почему же мы можем не хотеть этого?

В данной ситуации, если мы отражаем перечисление НДФЛ документом «Ведомость …», то фактически в программе это перечисление регистрируется на дату, которая стоит в самой Ведомости, т.е. в нашем примере факт перечисления был зарегистрирован на дату 05.11. Если же мы реально перечислили этот НДФЛ на следующий день, т.е. 6.11 (перечислять НДФЛ мы имеем право не позднее следующего дня после выплаты заработной платы, а НДФЛ с больничных и отпускных не позднее конца месяца), а не 5.11, то тогда получается, что в программе мы храним не совсем достоверные сведения. Поэтому для более корректного учета следует отразить это перечисление именно 6.11.

Но, тем не менее, я покажу, как отразить перечисление налога документом «Перечисление НДФЛ в бюджет» .

Давайте в документе «Ведомость в банк» снимем флажок «Налог перечислен вместе с зарплатой» и проведем ведомость. Перейдем по ссылке Расчет налоговых агентов с бюджетом по НДФЛ и увидим, что теперь документ делает только приходное движение со знаком плюс, т.е. регистрирует только удержанный НДФЛ, а перечисленный не зафиксировался.

Далее обратите внимание, в документе «Ведомость в банк» появилась новая ссылка Ввести данные о перечислении НДФЛ . Воспользуемся ей, и программа нас перекинет в журнал документов Перечисление НДФЛ в бюджет . Создадим новый документ. Перечислять налог мы будем 06.11. В поле Сумма мы введем ту сумму налога, которая у нас указана в документе Ведомость в банк в колонке «НДФЛ к перечислению» в размере 5 266 рублей, т.е. мы будем перечислять весь удержанный в этой ведомости налог. Нажимаем кнопку провести.

Программа начинает анализировать регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк». Она видит, что в нем происходит приходное движение удержанного налога, но нет расходного движения перечисленного налога. То есть, есть остаток по этому регистру. Сумма в размере 5 266 рублей распределяется в пропорциях между всеми этими остатками (в разрезе Сотрудника и Даты получения дохода) и формируется расходное движение, т.е. факт перечисление НДФЛ. Соответственно, у нас перечисляется то, что удержано. Можно сравнить. Откроем регистр Расчеты налогоплательщиков с бюджетом по НДФЛ в документе «Ведомость в банк» и в документе «Перечисление НДФЛ в бюджет». Все верно весь налог у нас теперь перечислен.

Итак, объемные вопросы у нас закончились. Мы разобрали, какими документами в программе 1С ЗУП 3.0 (3.1) регистрируется исчисленный, удержанный и перечисленный налог, а также в каких регистрах учитываются эти налоги. Теперь мы поговорим о налоговых вычетах по НДФЛ. Примеры, приведенные выше, мы рассматривали без учета налоговых вычетов.

Регистрация права сотрудника на предоставление стандартного налогового вычета в программе 1С ЗУП 3.1 (3.0)

Налоговая база определяется как сумма доходов минус сумма предоставленных налоговых вычетов. Налоговые вычеты бывают пяти видов:

- Стандартные

- Имущественные

- Профессиональные

- Социальные

- По частично облагаемых доходам

В сегодняшней статье мы поговорим о том, как в программе зарегистрировать право сотрудника на предоставление стандартного вычета. Зайдем в разделе «Налоги и взносы» в журнал «Заявления на вычеты». Откроем его, здесь мы можем создать такие документы, как заявление на вычеты по НДФЛ, Отмена стандартных вычетов НДФЛ, Уведомление НО о праве на вычеты. Создадим документ «Заявление на вычеты по НДФЛ» . Вычет предоставляется сотруднику Петрову Н.С., укажем дату документа – 01.11 г., месяц с которого будет применяться этот вычет Ноябрь . Нажимаем кнопку «Добавить» и из предложенного программой списка видов вычетов НДФЛ выбираем вычет с кодом 114 (на первого ребенка в возрасте до 18 лет, на учащегося очной формы обучения, аспиранта, ординатора, студента, курсанта, в возрасте до 24 лет). Указываем месяц, до которого предоставляется вычет — Декабрь. Проводим документ.

Также в программе сведения о предоставленных вычетах мы можем просматривать непосредственно в карточке сотрудника (раздел Кадры – справочник Сотрудники). Откроем карточку Петрова Н.С. и перейдем по ссылке «Налог на доходы» . Откроется окно, где мы увидим предоставленный вычет этому работнику, который мы только что ввели документом «Заявление на вычеты». Если нам необходимо что-то изменить в заявлении, то мы можем перейти по ссылке «Исправить заявление на стандартные вычеты» прямо из карточки сотрудника.

Теперь перейдем по ссылке Доходы с предыдущего места работы, в табличной части следует указать доходы сотрудника с предыдущего места работы, если он трудится в нашей организации не сначала года и работал в этом году, где-то еще. Эта информация необходима для того чтобы программа отследила превышение дохода за год для целей учета вычетов, т.е. вовремя прекратила предоставление вычета, если доход будет превышен.

Также в этом окне есть поле, где указывается статус налогоплательщика. Я не стал упоминать об этом сразу, чтобы изложить материал о том, где и как регистрируются различные виды НДФЛ и исходил из того, что все наши сотрудники имеют статус налогоплательщика – Резидент (13%, НДФЛ считается нарастающим итогом). Тем не менее, в программе поддерживается учет НДФЛ для работников с другим статусами налогоплательщиков, таких как нерезидент, Высококвалифицированный иностранный специалист и другие. И этот статус выбирается для сотрудника именно здесь. В зависимости от выбранного статуса определяется ставка по налогу и алгоритм расчета НДФЛ. Но это уже тема других публикаций.

Итак, всю необходимую информацию в программу для предоставления налогового вычета сотруднику Петрову Н.С. мы внесли, и теперь нам остается только посмотреть, как он будет учтен при расчете НДФЛ. Сформируем документ «Начисление зарплаты и взносов» за Ноябрь. Сотруднику начислена оплата по окладу в размере 30 000 рублей, на вкладке НДФЛ мы видим исчисленный налог в размере 3 718 руб., с учетом примененного вычета в 1400 рублей. Расчет будет следующий: (30 000 — 1 400)*0.13 = 3 718 руб.

В сегодняшней статье мы рассмотрели довольно объемный материал. Поговорили о том, где и как регистрируется исчисленный, удержанный и перечисленный НДФЛ . Разобрали, какие налоговые вычеты предоставляются сотрудникам. На конкретном примере зарегистрировали право сотрудника на предоставление стандартного налогового вычета.

В следующем материале я подробно расскажу о том, как в 1С ЗУП 3.0 (3.1) учитываются взносы. Следите за публикациями. Всего доброго!)

Предприятие, производящее выплаты работникам по трудовым договорам и договорам гражданско-правового характера, должно исчислять налог на доходы физических лиц (НДФЛ) с выплат, удерживать НДФЛ, перечислять НДФЛ в бюджет (выступать в качестве налогового агента) и формировать необходимую отчетность.

Операции по НДФЛ в 1С 8.3 позволяют проводить программы системы 1С:Зарплата и Управление персоналом, а также 1С:Бухгалтерия: начисление НДФЛ, учет НДФЛ и удержание НДФЛ. Начисление НДФЛ в 1С 8.3, учет НДФЛ в 1С 8.3 и удержание НДФЛ в 1С 8.3 производится только в соответствии с актуальными требованиями налогового законодательства, но для этого необходимо своевременно и регулярно проводить обновления программ в соответствии с версиями обновлений, выпускаемыми фирмой «1С».

Чтобы корректно проводить учет НДФЛ в 1С 8.3, требуются предварительные настройки. Настройка НДФЛ в 1С 8.3 проводится для справочников «Сотрудники» и «Начисления». В программах 1С 8.3 настройка НДФЛ справочника «Сотрудники» проводится по ссылке «Налог на доходы». ИНН проставляется прямо в карточке работника.

Рис. 2

В диалоговой форме ввода параметров, согласно которым будет реализовано начисление НДФЛ в 1С, можно ввести информацию:

- Статус налогоплательщика (резидент, нерезидент, прочее..) и дату, с которой он установлен;

- Информацию об уведомлении на авансовые платежи по патентам (номер уведомления, дата уведомления, налоговый период и код ИФНС);

- Доходы с предыдущего места работы;

- Заявления на стандартные налоговые вычеты;

- Уведомления налогового органа о праве на вычет (имущественные и социальные налоговые вычеты).

В ЗУП порядок учета НДФЛ для начислений производится на закладке «Налоги, взносы, бухучет».

Рис. 3

Для начисления указываются:

- Облагается или не облагается данное начисление НДФЛ;

- Код дохода.

Для программы «1С:Бухгалтерия» порядок учета НДФЛ начислений производится непосредственно в карточке начисления (рис. 4).

Для корректного начисления НДФЛ требуется установка всех законодательно регламентированных значений – размеров вычетов по НДФЛ.

Установка законодательно установленных значений для программы 1С:ЗУП производится в режиме «Настройка», команда «Редактирование законодательных значений». Для программы 1С:Бухгалтерия установка значений вычетов по НДФЛ производится в режиме «Администрирование», команда «Параметры учета», ссылка «Настройка зарплаты».

Рис.4

Начисление НДФЛ в 1С 8.3 производится документами «Начисление зарплаты и взносов» (для ЗУП) и «Начисление зарплаты» (для программы 1С Бухгалтерия). После нажатия на кнопку «Заполнить» в табличной части документов можно увидеть суммы начисленного НДФЛ в разрезе сотрудников, видов доходов, мест получения дохода (подразделений) и дат получения дохода.

Кроме того, начисление НДФЛ для работников и физических лиц, получающих доходы от предприятия, может быть проведено другими документами. В рассматриваемых нами программах такими документами являются «Отпуск» и «Увольнение». ЗУП имеет больше функций, чем «Бухгалтерия», поэтому операции по начислению НДФЛ могут быть проведены документами «Разовое начисление», «Премия», «Простой сотрудников», «Командировка», «Материальная помощь», «Оплата дней по уходу за детьми-инвалидами», «Отсутствие с сохранением оплаты», «Увольнение», «Выплата бывшим сотрудникам», «Начисление прочих доходов», «Начисление по договорам», «Дивиденды», «Доход в натуральной форме», «Приз, подарок».

Удержание НДФЛ в 1С 8.3 регистрируется при выплате доходов. В ЗУП для регистрации выплаты доходов используются документы «Ведомость через раздатчика», «Ведомость в банк», «Ведомость в кассу», «Ведомость на счета» (Рис. 5).

После нажатия на кнопку заполнить, в вышеуказанных документах появится информации о сотрудниках организации, сумме заработной платы к выплате и сумме НДФЛ к перечислению. Сумма зарплаты к выплате определяется как разность между начисленной заработной платы и суммой исчисленного НДФЛ.

Рис. 5

В программах 1С 8.3 предусмотрена возможность формирования отчетности по НДФЛ:

- Сведения о доходах физлиц по форме 2-НДФЛ;

- Расчет сумм налога на доходы физлиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ).

Отправка вышеуказанных отчетов в Федеральную налоговую службу прямо из программы возможна при помощи сервиса «1С-Отчетность».